طرح بازنشستگی کانادا (CPP) یکی از مهمترین دغدغههای مهاجران در کانادا و شهروندانی است که به دنبال برنامهریزی برای آینده مالی خود هستند.

در سال 2025، قوانین مربوط به مستمری دولتی و طرحهای بازنشستگی همچنان در حال تغییر و بهبود است تا با افزایش هزینههای زندگی در کانادا و نیازهای سالمندان تطبیق پیدا کند. سیستم بازنشستگی در کانادا ترکیبی از مزایای دولتی، پسانداز شخصی و برنامههای بازنشستگی کارفرمایی است که امکان تأمین مالی در دوران سالمندی را فراهم میکند.

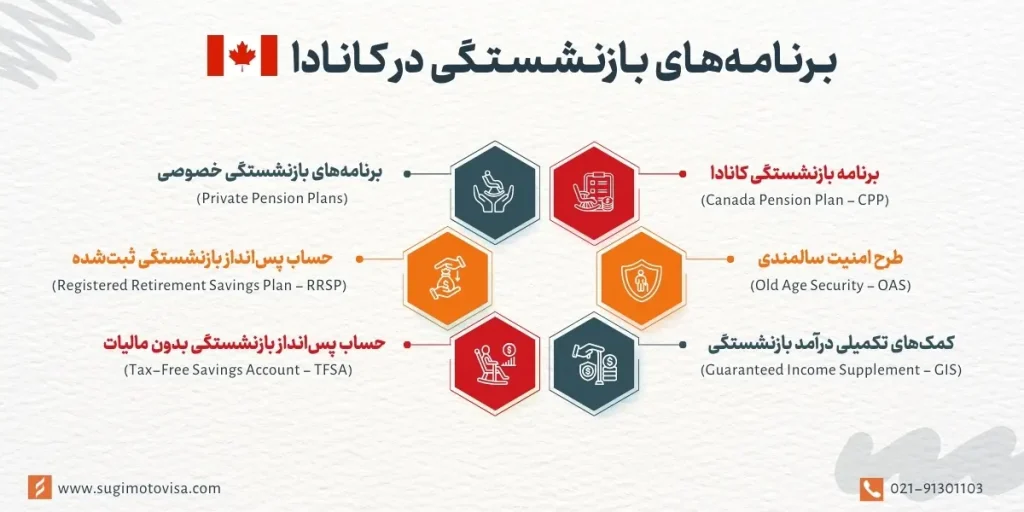

برنامههای اصلی بازنشستگی در کشور کانادا شامل:

- برنامه بازنشستگی کانادا (Canada Pension Plan – CPP)

- طرح امنیت سالمندی (Old Age Security – OAS)

- کمکهای تکمیلی درآمد بازنشستگی (Guaranteed Income Supplement – GIS)

علاوه بر این، بسیاری از کارفرمایان برنامههای بازنشستگی خصوصی (Private Pension Plans) ارائه میدهند که میتواند مکمل این مزایا باشد.

شرایط بازنشستگی در کانادا چگونه است؟ سن قانونی بازنشستگی چند سال است و چه کسانی واجد شرایط دریافت حقوق بازنشستگی (Retirement Benefits) هستند؟ در ادامه، به بررسی کامل این موضوعات خواهیم پرداخت تا بتوانید تصمیمگیری آگاهانهای برای آینده خود داشته باشید.

🚨 طبق آمارهای منتشرشده توسط دولت کانادا، جمعیت سالمندان این کشور بهسرعت در حال افزایش است و پیشبینی میشود تا سال 2030 بیش از 23 درصد از جمعیت کانادا را افراد بالای 65 سال تشکیل دهند (منبع: Statistics Canada). این موضوع اهمیت آشنایی با شرایط بازنشستگی در کانادا را برای مهاجران دوچندان میکند.

منبع: canada.ca

انواع طرحهای بازنشستگی در کانادا

سیستم بازنشستگی در کانادا (Retirement in Canada) شامل چندین برنامه دولتی و خصوصی است که به شهروندان و مهاجران در کانادا کمک میکند تا پس از دوران کاری، از منابع مالی کافی برخوردار باشند. در این بخش، به بررسی مهمترین طرحهای بازنشستگی در کانادا میپردازیم.

برنامه بازنشستگی کانادا

Canada Pension Plan – CPP

طرح امنیت سالمندی

Old Age Security – OAS

کمکهای تکمیلی درآمد بازنشستگی

Guaranteed Income Supplement – GIS

برنامههای بازنشستگی خصوصی

Private Pension Plans

حساب پسانداز بازنشستگی ثبتشده

Registered Retirement Savings Plan – RRSP

حساب پسانداز بازنشستگی بدون مالیات

Tax-Free Savings Account – TFSA

✅ ۱. برنامه بازنشستگی کانادا (Canada Pension Plan – CPP) و برنامه بازنشستگی کبک (Quebec Pension Plan – QPP)

Canada Pension Plan (CPP) یک برنامه دولتی است که برای تمامی افرادی که در کانادا کار کردهاند و مالیات مربوطه را پرداخت کردهاند، در نظر گرفته شده است. ساکنان استان کبک از برنامه بازنشستگی کبک (Quebec Pension Plan – QPP) استفاده میکنند که عملکردی مشابه CPP دارد اما بهصورت جداگانه مدیریت میشود.

ویژگیهای این برنامه:

- پرداخت مزایا به افرادی که حداقل یک بار در دوران کاری خود حق بیمه CPP را پرداخت کردهاند.

- میزان مزایا بر اساس مجموع درآمد مشمول بیمه و مدت پرداخت محاسبه میشود.

- امکان دریافت مزایای بازنشستگی زودهنگام از سن ۶۰ سالگی با کاهش مبلغ پرداختی یا تأخیر در دریافت مزایا تا ۷۰ سالگی برای افزایش حقوق بازنشستگی.

✅ ۲. طرح امنیت سالمندی (Old Age Security – OAS)

Old Age Security (OAS) یک برنامه حمایتی است که به افراد ۶۵ سال به بالا پرداخت میشود، صرفنظر از اینکه در طول زندگی خود در کانادا کار کردهاند یا نه. این برنامه به افراد کمدرآمد کمک میکند تا هزینههای زندگی خود را تأمین کنند.

شرایط دریافت OAS:

- حداقل ۱۰ سال اقامت در کانادا پس از ۱۸ سالگی برای دریافت مزایا.

- مقدار مزایا بسته به مدت اقامت فرد در کانادا متفاوت است.

- در صورتی که فرد دارای درآمد بالا باشد، بخشی از مزایای OAS از طریق مالیات بازپرداختی (OAS Clawback) کاهش پیدا میکند.

✅ ۳. کمکهای تکمیلی درآمد بازنشستگی (Guaranteed Income Supplement – GIS)

Guaranteed Income Supplement (GIS) یک مزیت مالی اضافی برای بازنشستگانی است که درآمد سالانه پایینی دارند. این کمک به افرادی که واجد شرایط دریافت طرح امنیت سالمندی (OAS) هستند اما منابع مالی محدودی دارند، ارائه میشود.

ویژگیهای GIS:

- نیازی به پرداخت قبلی در طول دوران کاری ندارد.

- مبلغ پرداختی بر اساس درآمد فرد و همسر محاسبه میشود.

- این مزایا مشمول مالیات نیستند.

✅ ۴. برنامههای بازنشستگی خصوصی (Private Pension Plans)

علاوه بر برنامههای دولتی، بسیاری از کارفرمایان در کانادا برنامههای بازنشستگی خصوصی (Employer-Sponsored Pension Plans) را ارائه میدهند. این برنامهها در دو دسته اصلی قرار میگیرند:

- طرحهای مزایای معین (Defined Benefit Plans – DBP): مزایای بازنشستگی از پیش تعیین شده و بر اساس میزان حقوق و سابقه کاری کارمند محاسبه میشود.

- طرحهای مشارکت معین (Defined Contribution Plans – DCP): میزان پرداختی مشخص است، اما مزایای دریافتی بستگی به عملکرد سرمایهگذاریها دارد.

✅ ۵. حساب پسانداز بازنشستگی ثبتشده (Registered Retirement Savings Plan – RRSP)

Registered Retirement Savings Plan (RRSP) یک برنامه پسانداز مالیاتی است که به افراد این امکان را میدهد تا با سرمایهگذاری در دوران کاری، مالیات کمتری پرداخت کنند و در دوران بازنشستگی از آن استفاده کنند.

مزایای RRSP:

- کاهش مالیات بر درآمد در هنگام واریز به حساب.

- امکان رشد سرمایه بدون پرداخت مالیات تا زمان برداشت.

- انعطافپذیری در انتخاب سرمایهگذاریهای مختلف، از جمله سهام و اوراق قرضه.

✅ ۶. حساب پسانداز بازنشستگی بدون مالیات (Tax-Free Savings Account – TFSA)

Tax-Free Savings Account (TFSA) یکی دیگر از ابزارهای مالی برای بازنشستگی در کانادا است که به افراد این امکان را میدهد که پسانداز کنند و از سود سرمایهگذاری بدون پرداخت مالیات بهرهمند شوند.

ویژگیهای TFSA:

- عدم پرداخت مالیات بر سودهای سرمایهگذاری و برداشتهای انجامشده.

- امکان برداشت در هر زمان بدون محدودیت و جریمه مالیاتی.

- مناسب برای افراد با درآمد پایین که قصد دارند در دوران بازنشستگی بدون پرداخت مالیات از پسانداز خود استفاده کنند.

کدام طرح بازنشستگی برای شما مناسب است؟

انتخاب بهترین طرح بازنشستگی در کانادا به عواملی مانند میزان درآمد، مدت اقامت در کانادا، وضعیت شغلی و برنامهریزی مالی بلندمدت بستگی دارد. بسیاری از افراد برای تامین مالی دوران بازنشستگی خود ترکیبی از برنامههای دولتی (CPP، OAS، GIS) و برنامههای خصوصی (RRSP، TFSA، طرحهای کارفرمایی) را انتخاب میکنند.

مقاله مرتبط: حساب های پس انداز و سرمایه گذاری در کانادا ↖

سن بازنشستگی در کانادا

سن بازنشستگی در کانادا بسته به نوع برنامه بازنشستگی متفاوت است. هر فرد باید با توجه به شرایط مالی و برنامهریزی شخصی خود تصمیم بگیرد که چه زمانی بازنشسته شود.

تاخیر در بازنشستگی میتواند مزایای بیشتری به همراه داشته باشد، اما برخی افراد به دلیل نیاز مالی ممکن است مجبور شوند زودتر از موعد بازنشسته شوند.

۱. سن بازنشستگی در برنامه بازنشستگی کانادا (CPP/QPP)

برای دریافت مزایای Canada Pension Plan (CPP) و Quebec Pension Plan (QPP)، سن استاندارد بازنشستگی ۶۵ سال است. با این حال، گزینههایی برای شروع زودتر یا تأخیر در دریافت حقوق بازنشستگی وجود دارد:

- بازنشستگی زودهنگام (Early Retirement): امکان دریافت مزایا از سن ۶۰ سالگی وجود دارد، اما میزان پرداختی به ازای هر ماه زودتر از ۶۵ سالگی، ۰.۶٪ کاهش مییابد (حداکثر ۳۶٪ کاهش برای کسانی که در ۶۰ سالگی بازنشسته میشوند).

- بازنشستگی دیرهنگام (Delayed Retirement): اگر فرد دریافت حقوق بازنشستگی را به بعد از ۶۵ سالگی موکول کند، به ازای هر ماه تاخیر، مبلغ مزایا ۰.۷٪ افزایش مییابد (حداکثر ۴۲٪ افزایش برای کسانی که تا ۷۰ سالگی صبر میکنند).

۲. سن بازنشستگی در طرح امنیت سالمندی (OAS)

برای دریافت مزایای Old Age Security (OAS)، حداقل سن ۶۵ سال است. امکان تأخیر در دریافت OAS تا ۷۰ سالگی وجود دارد که باعث افزایش مبلغ دریافتی خواهد شد. برخلاف CPP، برای دریافت OAS نیازی به پرداخت مالیات یا مشارکت قبلی در دوران کاری نیست، اما فرد باید حداقل ۱۰ سال در کانادا اقامت داشته باشد.

۳. سن واجد شرایط بودن برای کمکهای تکمیلی بازنشستگی (GIS)

مزایای Guaranteed Income Supplement (GIS) که برای بازنشستگان کمدرآمد در نظر گرفته شده است، همزمان با OAS از ۶۵ سالگی قابل دریافت است. افرادی که درآمد بسیار پایینی دارند، بیشترین مقدار این مزایا را دریافت میکنند.

۴. سن بازنشستگی در برنامههای خصوصی (RRSP و TFSA)

- در حسابهای Registered Retirement Savings Plan (RRSP)، فرد باید تا پایان سال ۷۱ سالگی حساب خود را ببندد یا آن را به یک حساب بازنشستگی (Registered Retirement Income Fund – RRIF) تبدیل کند.

- Tax-Free Savings Account (TFSA) هیچ محدودیت سنی برای برداشت ندارد و افراد میتوانند در هر زمانی از این حساب استفاده کنند.

محاسبه حقوق بازنشستگی در کانادا

میزان حقوق بازنشستگی در کانادا به عوامل متعددی بستگی دارد، از جمله میزان درآمد فرد در دوران کاری، مدت پرداخت حق بیمه، و زمان شروع دریافت مزایا. در ادامه، نحوه محاسبه حقوق بازنشستگی بر اساس برنامههای مختلف توضیح داده شده است.

| نوع مستمری یا مزایا | میانگین مبلغ برای دریافتکنندگان جدید (اکتبر ۲۰۲۴) | حداکثر مبلغ پرداختی (۲۰۲۵) |

|---|---|---|

| مستمری بازنشستگی (در سن ۶۵ سالگی) | ۸۰۸.۱۴ دلار | ۱,۴۳۳.۰۰ دلار |

| مزایای پس از بازنشستگی (در سن ۶۵ سالگی) | ۱۶.۰۱ دلار | ۴۷.۸۲ دلار |

| مزایای ازکارافتادگی | ۱,۵۳۸.۶۷ دلار | ۱,۶۷۳.۲۴ دلار |

| مزایای ازکارافتادگی پس از بازنشستگی | ۵۸۳.۳۲ دلار | ۵۹۸.۴۹ دلار |

| مستمری بازماندگان – کمتر از ۶۵ سال | ۵۲۷.۹۱ دلار | ۷۷۰.۸۸ دلار |

| مستمری بازماندگان – ۶۵ سال و بالاتر | ۳۲۵.۶۴ دلار | ۸۵۹.۸۰ دلار |

| مزایای فرزندان افراد ازکارافتاده یا فوتشده – کمتر از ۱۸ سال | ۲۹۴.۱۲ دلار | ۳۰۱.۷۷ دلار |

| مزایای فرزندان افراد ازکارافتاده یا فوتشده – دانشجوی تماموقت | ۲۹۴.۱۲ دلار | ۳۰۱.۷۷ دلار |

| مزایای فرزندان افراد ازکارافتاده یا فوتشده – دانشجوی پارهوقت | ناموجود | ۱۵۰.۸۹ دلار |

| مزایای فوت (پرداخت یکباره) | ۲,۴۹۹.۵۴ دلار | ۲,۵۰۰.۰۰ دلار |

| ترکیب مستمری بازماندگان و بازنشستگی (در سن ۶۵ سالگی) | ۱,۰۱۷.۶۷ دلار | ۱,۴۴۹.۵۳ دلار |

| ترکیب مستمری بازماندگان و مزایای ازکارافتادگی | ۱,۲۹۳.۸۱ دلار | ۱,۶۸۳.۵۷ دلار |

۱. نحوه محاسبه حقوق بازنشستگی در برنامه CPP/QPP

مزایای Canada Pension Plan (CPP) و Quebec Pension Plan (QPP) بر اساس دو عامل اصلی تعیین میشود:

- میانگین درآمد مشمول بیمه فرد در دوران کاری

- مدتزمان پرداخت حق بیمه CPP/QPP

در سال ۲۰۲۵، حداکثر مبلغ قابل دریافت از CPP در ۶۵ سالگی ماهانه ۱۳۴۶.۱۷ دلار کانادا است. با این حال، میزان دریافتی فرد معمولاً کمتر از این مقدار است، زیرا بستگی به میزان مشارکت دارد.

چگونه مبلغ حقوق بازنشستگی CPP افزایش یا کاهش مییابد؟

- اگر فرد از ۶۰ سالگی شروع به دریافت کند، حقوق او ۳۶٪ کمتر خواهد شد.

- اگر تا ۷۰ سالگی صبر کند، حقوق بازنشستگی او ۴۲٪ افزایش خواهد یافت.

۲. نحوه محاسبه حقوق بازنشستگی در برنامه OAS

Old Age Security (OAS) یک مزایای حمایتی است که نیازی به پرداخت مالیات یا حق بیمه ندارد. مقدار OAS در سال ۲۰۲۵ برای افراد ۶۵ سال و بالاتر حداکثر ۷۵۰.۲۶ دلار کانادا در ماه است.

اگر درآمد سالانه فرد بالاتر از $90,997 باشد، ممکن است مجبور شود بخشی از OAS را پس بدهد (OAS Clawback). این کاهش بهتدریج اعمال میشود و در صورت داشتن درآمدی بیش از $148,179، فرد دیگر واجد شرایط دریافت OAS نخواهد بود.

۳. محاسبه کمکهای تکمیلی بازنشستگی (GIS)

Guaranteed Income Supplement (GIS) برای بازنشستگان کمدرآمد در نظر گرفته شده است و مبلغ آن بستگی به درآمد فرد و همسر دارد. در سال ۲۰۲۵، سقف پرداخت ماهانه GIS برای افراد مجرد ۱۰۲۳.۸۸ دلار کانادا است.

۴. محاسبه حقوق بازنشستگی در برنامههای خصوصی (RRSP و TFSA)

- در RRSP، فرد بهصورت شخصی سرمایهگذاری میکند و میزان حقوق بازنشستگی بستگی به مقدار پسانداز و عملکرد سرمایهگذاریها دارد.

- TFSA نیز به فرد اجازه میدهد بدون پرداخت مالیات از پسانداز خود در دوران بازنشستگی استفاده کند.

چگونه بیشترین حقوق بازنشستگی را در کانادا دریافت کنیم؟

برای دریافت حداکثر حقوق بازنشستگی در کانادا، توصیه میشود:

- تا حد امکان در CPP و RRSP مشارکت داشته باشید.

- در صورت امکان دریافت OAS را تا ۷۰ سالگی به تأخیر بیندازید تا مبلغ بیشتری دریافت کنید.

- از سرمایهگذاریهای بدون مالیات مانند TFSA استفاده کنید.

بازنشستگی در کانادا: یادداشت پایانی

بازنشستگی در کانادا شامل مجموعهای از طرحهای دولتی و خصوصی است که به افراد کمک میکند تا پس از پایان دوران کاری، از نظر مالی تامین باشند. برنامههای اصلی شامل:

- برنامه بازنشستگی کانادا (CPP)

- طرح امنیت سالمندی (OAS)

- کمکهای تکمیلی (GIS)

علاوه بر این طرحها، حسابهای پسانداز خصوصی مانند RRSP و TFSA نیز گزینههای مهمی برای افزایش امنیت مالی در دوران بازنشستگی محسوب میشوند.

سن بازنشستگی در کانادا ۶۵ سال در نظر گرفته شده است، اما افراد میتوانند زودتر یا دیرتر از این سن اقدام به دریافت حقوق بازنشستگی کنند که این تصمیم بر میزان دریافتی آنها تأثیر میگذارد. میزان حقوق بازنشستگی در کانادا به عواملی مانند میزان درآمد، مدتزمان پرداخت حق بیمه و سن شروع دریافت بستگی دارد.

تاخیر در دریافت مزایا میتواند درآمد بازنشستگی را افزایش دهد، درحالیکه بازنشستگی زودهنگام باعث کاهش مبلغ پرداختی خواهد شد.

برای بهرهمندی از حداکثر حقوق بازنشستگی، توصیه میشود افراد در طول دوران کاری در برنامههای بازنشستگی مشارکت کنند، گزینههای سرمایهگذاری مناسب را در نظر بگیرند و زمان مناسبی برای شروع دریافت مزایا انتخاب کنند. بهطورکلی، برنامهریزی مالی دقیق و آگاهی از گزینههای موجود، نقش مهمی در تامین آینده مالی بازنشستگان در کانادا ایفا میکند.

پرسشهای متداول

بله؛ حقوق بازنشستگی ذیل برنامه بازنشستگی کانادا (CPP) یک مزیت ماهیانه و مشمول مالیات است که جایگزین بخشی از درآمد شما در هنگام بازنشستگی میشود. اگر واجد شرایط باشید، تا پایان عمر مستمری بازنشستگی CPP را دریافت خواهید کرد.

سن بازنشستگی در کانادا 65 سال است.

طبق اعلام اداره مهاجرت کانادا (IRCC) تا اکتبر 2024 میانگین حقوق بازنشستگی در کانادا 808 دلار در ماه بوده است.

کانادا انتخابی خوب برای داشتن دوره بازنشستگی ایمن و مطمئن است و برنامههای مراقبتهای بهداشتی عالی را ارائه میدهد.

متوسط حقوق ماهانه پرداخت شده برای مستمری بازنشستگی جدید (در سن 65 سالگی) در اکتبر 2024 808.14 دلار بود. مقدار دقیق دریافتی هر بازنشسته بسته به شرایط متفاوت است. میتوانید با ورود به حساب My Service Canada خود تخمینی از مستمری بازنشستگی CPP خود را دریافت کنید.

هرچه سالهای بیشتری سابقه داشته باشید، حقوق بازنشستگی شما بیشتر خواهد شد. طبق تخمینها، برای اینکه کاناداییها از مزایای کامل CPP، که حدود 25 درصد از درآمد آنها در طول عمرشان است، بهرهمند شوند، باید 39 سال کار کنند.